beat365官方最新版共创草坪:全球人造草坪龙头 技术优势叠加产能扩张推动业绩增长人造草坪行业市场空间广阔,国内运动草市场规模持续扩大,海外休闲草渗透率不断提升。公司凭借行业领先的技术研发实力和全球化产能布局,竞争优势显著,随着公司积极开拓下游渠道打开销售局面,市场份额预计将继续提升,未来业绩有望加速增长。

江苏共创人造草坪股份有限公司成立于2004年,是一家专业从事人造草坪的研发、制造和销售,全球生产和销售规模最大的人造草坪企业。公司自设立以来始终致力于深耕人造草坪行业beat365官方最新版,经过十余年不懈努力,从一家规模较小的地方企业成长为人造草坪行业的全球龙头企业,根据AMI Consulting发布的全球人造草坪行业数据,按销量口径统计公司2019年全球市场占有率达15%,位居全球第一。

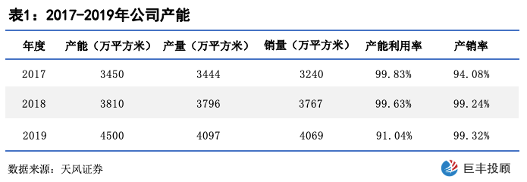

截至2019年末,公司拥有年产5040万平方米人造草坪的生产能力,产品品类丰富。公司拥有一支在高分子化合物材料、工艺流程设计等方面经验丰富的研发团队,在人造草坪行业新技术、新工艺领域进行了前瞻性的研发布局,产品获得市场高度认可。公司是国际足联(FIFA)、国际曲棍球联合会(FIH)、世界橄榄球联合会(WORLD RUGBY)推荐的全球优选供应商之一,竞争优势明显beat365官方最新版。

公司拥有一支在高分子化合物材料、工艺流程设计、设备研究等方面经验丰富的研发团队,在人造草坪行业新技术、新工艺、新设备领域进行了前瞻性的研发布局。公司研发人才基础既保障了公司目前产品开发与市场开拓的有效性和高效性,也为公司保持行业龙头及标准先行者地位奠定了稳固的基础。截至2019年12月31日,公司拥有研发人员280名,已取得授权专利共29项,其中发明专利11项,实用新型专利18项。在技术储备方面,公司研发团队经过多年探索和积极实践,在人造草坪材料和生产工艺研究领域硕果颇丰。目前公司自主研发的在研产品,部分性能指标已远高于行业最权威的FIFA Quality Pro 标准,新型可回收人造草坪产品逐步开始销售。

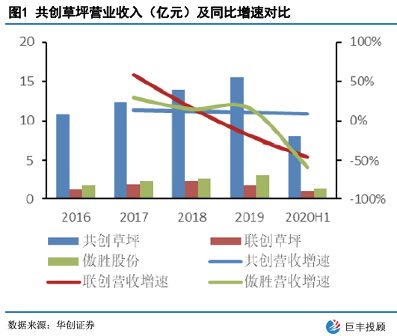

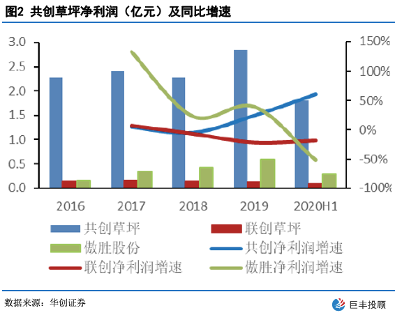

收入业绩稳定增长,保持行业领先。公司2016-2019年营业收入分别为10.86/12.39/13.98/15.54亿元,规模远高于业内主要公司。2020H1公司实现营业收入8.04亿元,同比增长9.32%,相比主要可比公司业绩出现大幅下滑,公司业绩在疫情下逆势增长,主要原因为公司产品主要用于出口,疫情下发达国家居民休闲草铺装需求上升,公司产品交付能力强大,与主要批发商、铺装商合作关系稳定,休闲草销量保持增长。公司专注人造草坪高端市场,净利润呈增长态势beat365官方最新版。2020H1公司实现净利润1.8亿元,同比增长61.39%高于收入增幅,主要原因为2020上半年原油价格处于低位,原材料成本大幅下降。预计随人造草坪市场需求扩大,业绩规模有望持续增长。

净利率为影响ROE的主要因素,未来产能释放,资产周转率提高,ROE有望提高。2019年公司ROE为35.57%,其中销售净利率18.32%,资产周转率1.32,权益乘数1.48。由于越南生产基地一期建成投产,2019年公司资产大幅增加,权益乘数下降,ROE较2018年下滑。短期内由于上市募资净资产大幅增加,权益乘数下降,可能导致ROE下降;但从中长期看,随越南基地产能释放,资产周转逐渐提高,产品结构优化净利率提高,ROE有望提高。

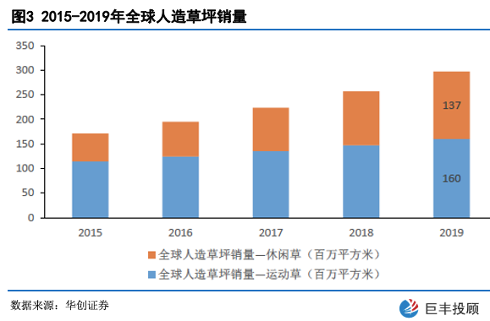

全球人造草坪市场需求快速增长,休闲草增速高于运动草。根据AMI Consulting统计数据,2019年全球人造草坪销售金额为178亿元人民币(按1欧元兑7.73元人民币汇率换算),销量为297百万平方米。2015年至2019年,全球人造草坪销量年均复合增长率为14.83%;从产品结构看,运动草销量规模更大,但休闲草增速更快。2019年全球运动草销量为160百万平方米,占比53.97%,2015-2019年CAGR为8.72%;全球休闲草销量为137百万平方米,占比46.03%,2015-2019年CAGR为24.91%,由于产品迭代,应用场景拓宽,休闲草需求保持高速增长。人造草坪整体需求持续扩大,成长空间广阔。

行业集中度较高,公司市占率位居榜首。人造草行业的集中度较高并且有逐年提升的趋势,2017年行业CR5为34%,CR10为47%,2019年行业CR5为37%,CR10为51%。公司在2017与2019年分别以14.21%与15%的市占率位居行业榜首,龙头地位稳固。中国企业在全球人造草市场上整体占有较高份额beat365官方最新版,从销量来看,行业销量前十中有四家为中国企业,其全球销量在2019年占比达到32%。公司目前市占率位于行业第一,同时不断开拓销售渠道,进行下游扩张,以及持续投入新产品研发,探索人造草新的应用场景,以增强公司竞争力,我们预计公司能够较好地消化扩张的产能,享受行业的增长红利,继续保持行业领先地位。

预计公司2020-2022年归母净利润分别为4.07/5.08/6.20亿元,对应EPS分别为1.02/1.27/1.55元,对应当前股价PE分别为31/25/21倍,综合考虑公司龙头地位、领先的生产规模、技术及资质壁垒以及下游市场发展潜力,首次覆盖给予公司41元目标价,对应2020年40倍PE,2021年32倍PE,给予“强推”评级。(华创证券)

预测公司2020-2022年营收分别为17.60、21.23和24.88亿元,归母净利润分别为4.01、4.90和5.76亿元,对应EPS分别为1.00、1.22和1.44元,PE分别为31倍、25倍和22倍,首次覆盖,给与“买入”评级。(中泰证券)

免责声明:陕西巨丰投资资讯有限责任公司(以下简称巨丰投顾)出品的所有内容、观点取决于市场上相关研究报告作者所知悉的各种市场环境因素及公司内在因素。盈利预测和目标价格的给予是基于一系列的假设和前提条件,因此,投资者只有在了解相关标的在研究报告中的全部信息基础上,才可能对我们所表达的观点形成比较全面的认识。

巨丰投顾出品内容仅为对相关标的研究报告部分内容之引用或者复述,因受技术或客观条件所限无法同时完整提供各种观点形成所基于的假设及前提等相关信息,相关内容可能无法完整或准确表达相关研究报告的观点或意见,因而仅供投资者参考之用,投资者切勿依赖。任何人不应将巨丰投顾出品内容包含的信息、观点以及数据作为其投资决策的依据,巨丰投顾发布的信息、观点以及数据有可能因所基于的研究报告发布日之后的情势或其他因素的变更而不再准确或失效,巨丰投顾不承诺更新不准确或过时的信息、观点以及数据,所有巨丰投顾出品内容或发表观点中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。巨丰投顾出品内容信息或所表达的观点并不构成所述证券买卖的操作建议。

相关内容版权仅为我公司所有,未经书面许可任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。

政策落地将有效推动氢能产业的发展,规划中所提及的加氢站的建设和重卡、公交车等专业用车的推广,都将成为产业发展的重要方向,看好后续各阶段目标的达成对相关产业链带来的提振与放量。

广发证券指出,近年来,在日益复杂的外部环境下,半导体设备作为“卡脖子”的关键技术环节,其重要性不断提升。作为全球主要半导体设备市场之一,随着国内晶圆产能的持续扩张,国内半导体设备行业的市场规模有望不断增长。

随着2023年四季度航权进展、政策消息面的利好,国际航班恢复进度开始加快,国际线年行业的主线。

2月28日,两市成交额突破万亿,龙年首次。机构认为,新一轮并购重组加速,行业集中度提升,资本实力、投研能力、业务协同、金融科技、风险管理强的证券公司有更多的优势,关注绩优头部券商及并购重组标的券商。

公司是我国卫星通信运营龙头,是亚洲第二大、世界第六大固定通信卫星运营商。受益于国内卫星互联网的加速部署,公司有望加速发展。

近期中央财经委员会第四次会议召开,会议研究大规模设备更新和消费品以旧换新问题,以及有效降低全社会物流成本问题。通用设备主要包括工业母机、注塑机、工业机器人、工控、工程机械等。受此消息影响,工业母机等设备股开盘大涨。

整体来看,人形机器人是AI原生应用的最佳实体,AI技术进步以及国家对人形机器人的重视驱动多家机器人团队陆续发布人形机器人原型机或产品规划,为智能传感器及机器人核心零部件发展带来崭新的契机。

顶层设计推动人工智能产业发展,AI产业有望迎来新的发展机遇,央企AI概念龙头股有望充分受益。